بهمنماه ۱۴۰۴ در حالی برای بازار آهن آلات و فولاد کشور سپری شد که قیمتها در اغلب مقاطع با نوسانهای کوتاه و مقطعی همراه بودند و بازار بیش از هر چیز در فاز انتظار قرار داشت. کاهش محسوس تقاضای مصرفی، ادامه رکود در بخش ساختوساز و احتیاط فعالان در خرید، باعث شد جریان معاملات رونق قابلتوجهی نگیرد؛ در مقابل، تغییرات پیدرپی نرخ ارز، چالشهای مربوط به تأمین انرژی واحدهای تولیدی و سیگنالهای سیاسی، فضای تصمیمگیری را برای خریداران و فروشندگان پیچیدهتر کرد. در این میان، اگرچه آمارهای منتشر شده از تولید و صادرات زنجیره فولاد از حفظ ظرفیت تولید و عملکرد نسبتاً مناسب حکایت دارد، اما بازار داخلی آهن آلات هنوز نتوانسته اثر این دادههای مثبت را در حجم معاملات و روند قیمتها لمس کند. در ادامه این گزارش، اثر هر یک از این عوامل بر روند بازار و چشمانداز ماه پایانی سال را با جزئیات بررسی میکنیم.

اثر تحولات سیاسی و انتظارات تورمی بر بازار؛ نقش مذاکرات ژنو

مهمترین عامل روانی اثرگذار در بهمنماه را میتوان در تحولات سیاسی جستوجو کرد. برگزاری دور دوم گفتوگوهای غیرمستقیم میان ایران و آمریکا در ژنو طی روزهای پایانی ماه، فضای تازهای از انتظار در بازارهای مالی به وجود آورد. با وجود اینکه این مذاکرات به توافق مشخصی منتهی نشد، تأکید بر جدیت روند گفتوگوها و مطرح شدن بحث کاهش تحریمها تا حدی از شدت انتظارات تورمی کاست.

با این حال بازار آهن و فولاد واکنش هیجانی از خود نشان نداد. تجربه سالهای اخیر باعث شده فعالان این حوزه اثر تحولات سیاسی را نه بهصورت مستقیم، بلکه از مسیر نرخ ارز، هزینههای مبادلات خارجی و چشمانداز صادرات و واردات تحلیل کنند. از این رو در بهمنماه، مذاکرات بیش از آنکه محرکی برای افزایش قیمتها باشد، نقش تعدیلکننده انتظارات صعودی را ایفا کرد.

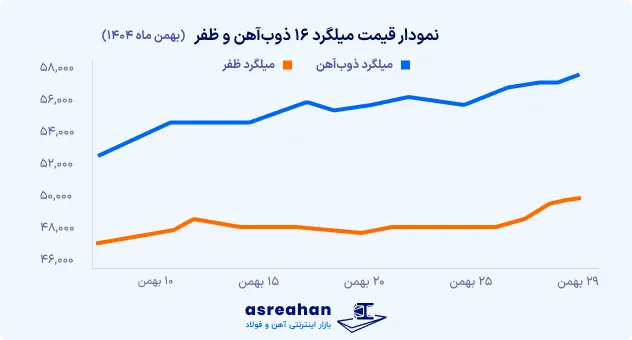

بهعنوان نمونه، قیمت میلگرد در این ماه روندی نسبتاً متعادل داشت. در نیمه نخست ماه، قیمتها با شیبی ملایم افزایشی همراه بود، اما در ادامه و همزمان با کاهش تقاضا و عقبنشینی نرخ ارز، بخشی از این رشد اصلاح شد. در نهایت، نوسان قیمتی در دامنهای محدود باقی ماند و بازار از ورود به یک روند پرشتاب صعودی فاصله گرفت.

نوسانات رفت و برگشتی دلار؛ چرا بازار به ثبات نمیرسد؟

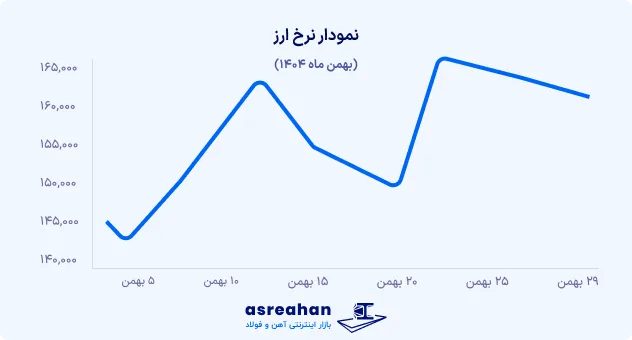

در بهمنماه، مهمترین عامل جهتدهنده به فضای ذهنی بازار را باید در متغیرهای سیاسی جستوجو کرد. در ابتدای ماه، دلار با روندی آرام رو به بالا رفت و به محدودههای بالاتری رسید. اما در نیمه دوم با کاهشی نزدیک به سه هزار تومان عقب نشست و دوباره حوالی ۱۶۰ هزار تومان قرار گرفت. این نوسان رفت و برگشتی پیامهای متفاوتی به بازار آهنآلات فرستاد؛ رشدهای مقطعی دلار باعث افزایش هزینه تأمین مواد اولیه و بالا رفتن انتظارات فروشندگان شد. ولی افت روزهای پایانی دلار، خریداران را به تعویق خرید واداشت. حاصل این تقابل، افت حجم دادوستدها و ثبات نسبی قیمتها بود. به بیان دیگر، دلار در این ماه نه آنقدر صعودی بود که موج تازهای از تورم ایجاد کند و نه آنقدر نزولی که کاهش قابلتوجهی در قیمتها بهوجود آورد؛ همین فضای مبهم، بازار آهنآلات را در وضعیت انتظار و تردید نگه داشت.

انرژی و چالش همیشگی تولید در زنجیره فولاد

در بهمنماه نیز موضوع تأمین انرژی همچنان بهعنوان یکی از چالشهای اصلی زنجیره فولاد خودنمایی کرد. تداوم محدودیتهای برق و گاز باعث شد بخشی از واحدهای تولیدی با کاهش ظرفیت عملیاتی یا توقفهای مقطعی مواجه شوند؛ مسئلهای که اگرچه در فضای کمرمق تقاضا اثر مستقیمی بر رشد قیمتها نگذاشت، اما از نگاه تحلیلی بهعنوان یک ریسک پایدار در بازار باقی ماند.

واقعیت این است که اثر ناترازی انرژی بیشتر در قالب کاهش بهرهوری، افزایش هزینههای ثابت و فشار بر سودآوری تولیدکنندگان ظاهر شد. وقتی خطوط تولید با وقفه کار میکنند، هزینههای سربار بر حجم کمتری از تولید سرشکن میشود و همین موضوع حاشیه سود را محدودتر میکند. به همین دلیل حتی در دورههای ثبات نسبی قیمت، مسئله انرژی در تصمیمگیریهای تولیدکنندگان و پیشبینی آینده بازار نقش پررنگی دارد.

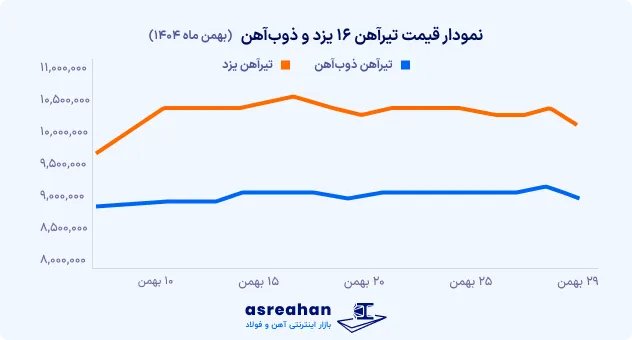

از منظر رفتاری بازار نیز تجربه سالهای گذشته نشان داده است که اگر محدودیتهای انرژی همزمان با رونق تقاضا رخ دهد، زمینه برای جهشهای ناگهانی قیمت فراهم میشود. در این میان، بازار تیرآهن در بهمنماه کمنوسانترین بخش بازار بود. حجم عرضه مناسب در بورس کالا، بهویژه از سوی ذوبآهن، در کنار ادامه رکود در پروژههای عمرانی، اجازه شکلگیری موج افزایشی را نداد و تعادل نسبی را در معاملات این محصول حفظ کرد.

صادرات فولاد؛ روزنهای امیدوارکننده در رکود تقاضای داخلی

بررسی دادههای ۱۰ ماهه سال ۱۴۰۴ نشان میدهد که ارزش صادرات زنجیره فولاد حدود ۲۲ درصد افزایش یافته و از نظر حجمی نیز رشد نزدیک به ۳۸ درصدی ثبت شده است. تولید فولاد خام هم با ثبت رشد ۲.۳ درصدی، در مجموع تصویر نسبتاً مطلوبی از عملکرد این صنعت در مقیاس کلان ارائه میکند. با این حال، این روند مثبت در بازار داخلی چندان محسوس نبود. ادامه رکود در بخش ساختوساز، محدودیت منابع مالی پروژههای عمرانی و تضعیف توان سرمایهگذاری بخش خصوصی باعث شد سطح تقاضای واقعی پایین بماند.

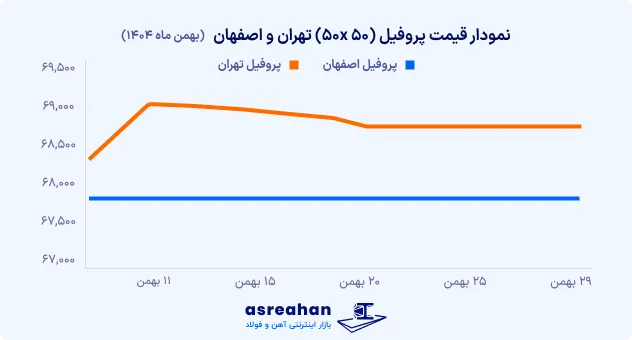

در نتیجه، صنعت فولاد ایران در بهمنماه با نوعی تضاد مواجه شد؛ از یک سو عملکرد مناسب در حوزه تولید و صادرات و از سوی دیگر بازاری داخلی که همچنان در رکود معاملات قرار داشت. این فاصله موجب شد مسیر قیمتها بیش از آنکه تحت تأثیر تقاضای مصرفی باشد، از نوسانات ارزی و عوامل سیاسی اثر بگیرد. به همین دلیل قیمت پروفیل همگام با تغییرات نرخ ورق و ارز، افزایش ملایمی را تجربه کرد، اما کاهش سفارش از سوی صنایع پاییندستی اجازه شکلگیری یک روند صعودی پایدار را نداد.

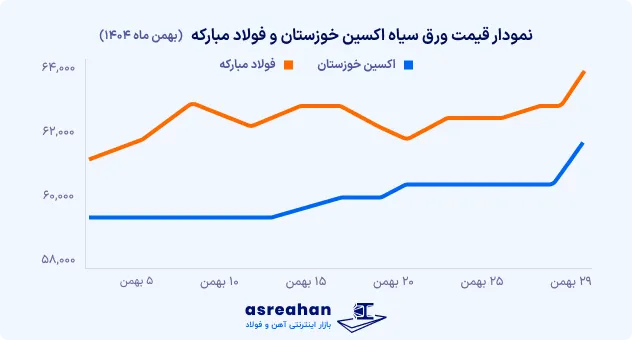

در بازار ورق نیز در روزهای پایانی ماه نشانههایی از افت جزئی قیمت ورق آهن دیده شد؛ کاهش تقاضای صنایع بزرگ و احتیاط خریداران فشار کاهشی بر ورق سیاه وارد کرد، هرچند محدودیت عرضه مانع از ریزش شدید قیمتها شد.

عملکرد بورس کالا در بهمن؛ ابزاری برای مهار نوسانات بازار

در بهمنماه، عرضههای منظم در بورس کالا نقش کلیدی در کنترل انتظارات بازار ایفا کردند. در مقاطعی که حجم عرضه از تقاضا پیشی گرفت، بازار پیام روشنی دریافت کرد مبنی بر اینکه کمبود جدی در کوتاهمدت وجود ندارد. این مکانیزم باعث شد نوسانات ارزی یا تنشهای سیاسی به سرعت در قیمت کالاها منعکس نشود. به عبارت دیگر، بورس کالا در این بازه بیشتر بهعنوان یک ضربهگیر عمل کرد و به حفظ ثبات کمک نمود، نه اینکه موج جدیدی از تغییرات قیمتی ایجاد کند.

چشمانداز بازار در اسفند؛ پایان سال و سناریوهای ناپایداری قیمت

با نزدیک شدن به اسفندماه و پایان سال مالی، رفتار بازار آهنآلات معمولاً تغییر میکند. برخی پروژهها به منظور تسویه حسابهای پایانی سال فعالیت بیشتری نشان میدهند، اما تعدادی از خریداران هم ترجیح میدهند خریدهای خود را به سال آینده موکول کنند. اگر روند کاهش قیمت دلار ادامه یابد و اخبار سیاسی علائم مثبتی ارائه کنند، احتمال دارد قیمتها تثبیت شده یا کاهش جزئی داشته باشند. در مقابل، هرگونه بازگشت دلار به روند صعودی یا افزایش محدودیتهای انرژی میتواند نوسانات قیمت را گستردهتر کند. در وضعیت کنونی، بازار در وضعیتی حساس و شکننده قرار دارد که بیش از هر چیز تحت تأثیر تحولات بیرونی است.

جمع بندی

در بهمن ماه ۱۴۰۴، بازار آهنآلات تحت تأثیر مجموعهای از عوامل سیاسی، اقتصادی و زنجیره تولید قرار داشت که منجر به نوسانات قابل توجه قیمت و عدم ثبات بازار شد. مذاکرات ژنو و انتظارات تورمی بر تصمیمات فعالان اثر گذاشت، نوسانات دلار روند پیشبینی قیمتها را پیچیده کرد و چالشهای تامین انرژی همچنان بر تولید فشار وارد میکرد. با این حال، فرصتهای صادراتی و عملکرد بورس کالا نشان داد که ابزارهایی برای مدیریت نوسانات و کاهش ریسک در دسترس هستند. با نزدیک شدن به پایان سال، بازار با سناریوهای متفاوتی از ثبات و ناپایداری قیمت مواجه است و فعالان باید با دقت بیشتری روندها را دنبال کنند تا تصمیمات اقتصادی و سرمایهگذاری خود را بهینه کنند.